报告跟进先前药品渠道分析中发现的趋势,并研究这些趋势与更广泛的多渠道和便利店渠道格局的对比情况。

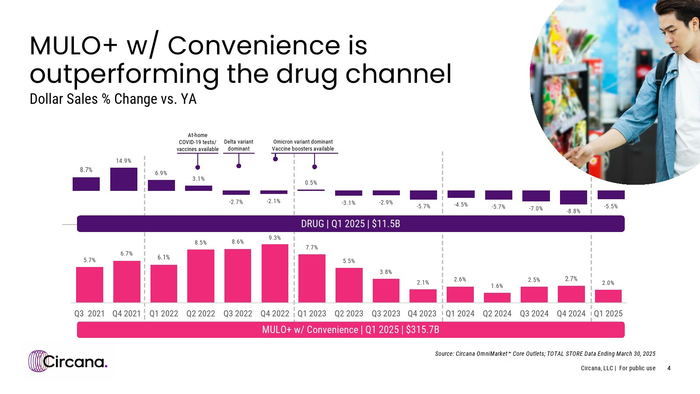

2025年第一季度,药品渠道销售额仍落后于多渠道市场,因为消费者继续选择其他渠道以节省时间和金钱。

消费者持续寻求更便捷、更具成本效益的健康选择。药品渠道有机会从便利店渠道吸引更多快速购物行程和消费,并扩展药房业务。

关键趋势

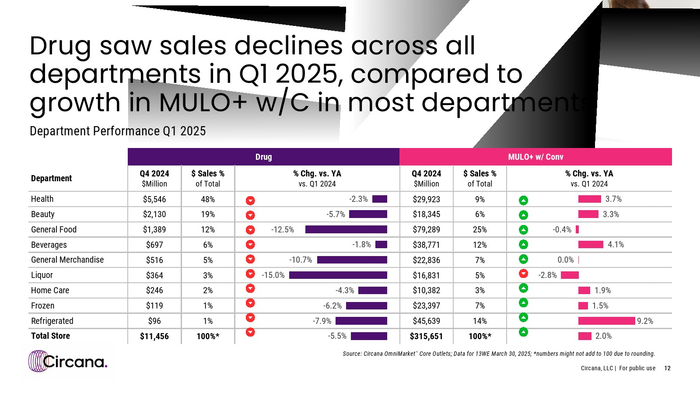

药品渠道销售额(以美元为计价单位)在2025年第一季度下降5.5%。

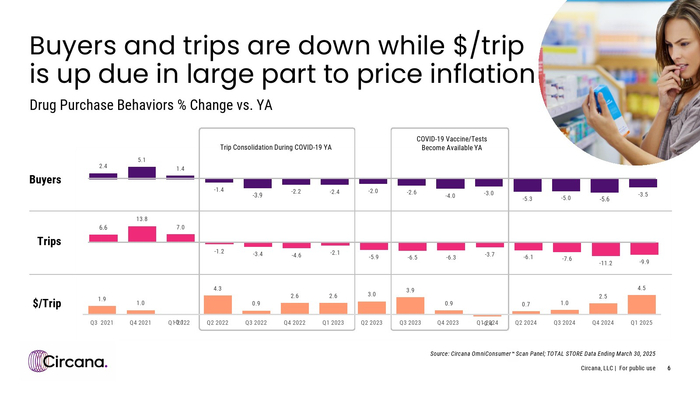

药品渠道的购买者数量在2025年第一季度的降幅较2024年第四季度有所收窄,但仍呈下降趋势,因为消费者继续更多地选择其他渠道购物。

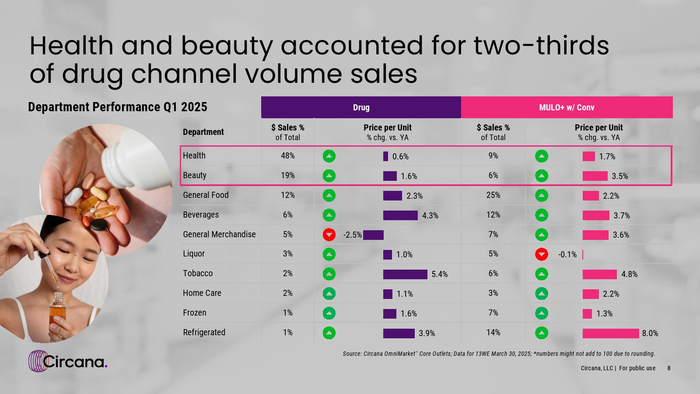

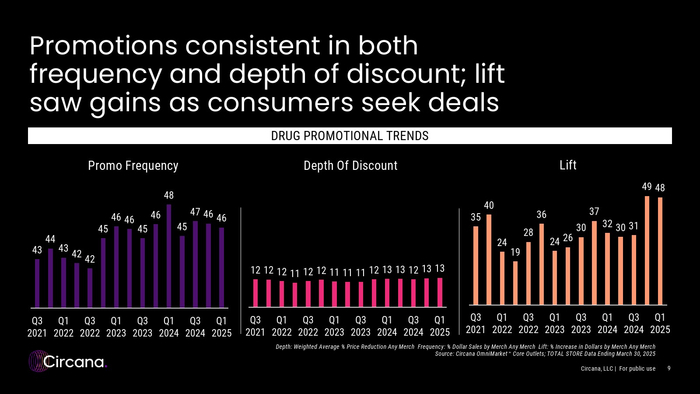

健康和美容部门的价格通胀率上升,这两个部门占药品渠道总销售额的66%。促销活动的频率在2024年及进入2025年后仍保持高位。促销带来的销售额提升在2024年底至2025年初有所增长。

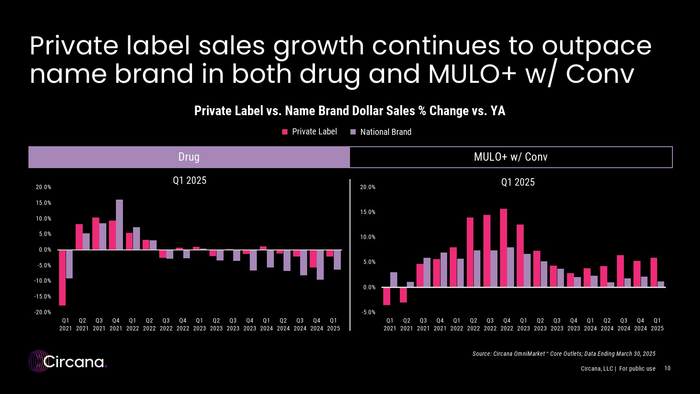

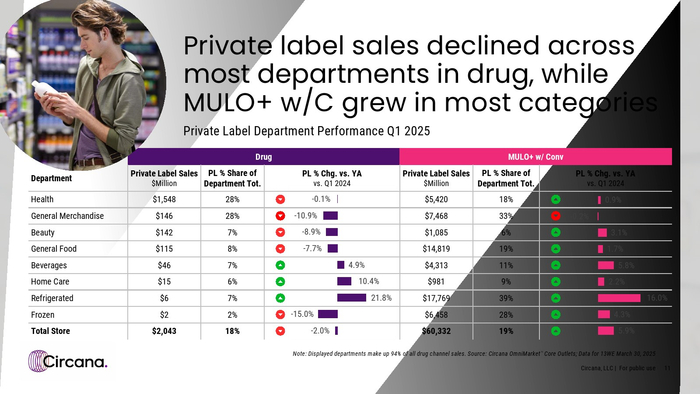

在药品渠道中,大多数部门的自有品牌销售额同比下滑,而在“MULO+便利店”渠道中,自有品牌在所有部门均实现增长。

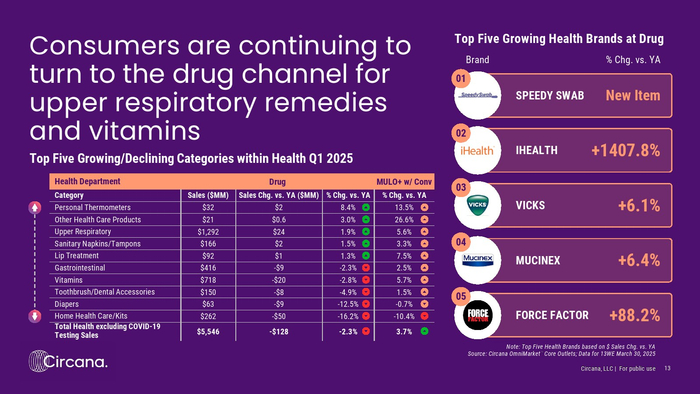

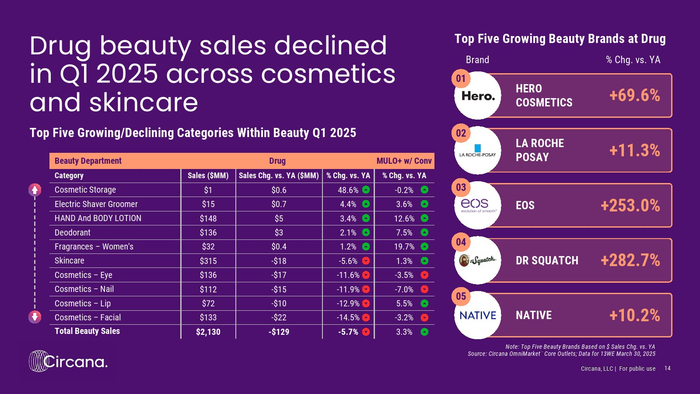

药品渠道的美容部门销售额同比下降6%,其中护肤品和化妆品销售额最高。快速购物和特定目的购物是药品渠道的主要购物类型。消费者在药品渠道的购物频率降低,但药品渠道对消费者仍具有重要意义。

机遇

门店关闭仍在继续,但消费者对其药店和药房保持忠诚。约40%的消费者加入了药店忠诚计划,这为进一步提升用户参与度提供了机会。药店还应努力增加忠诚计划的注册率。

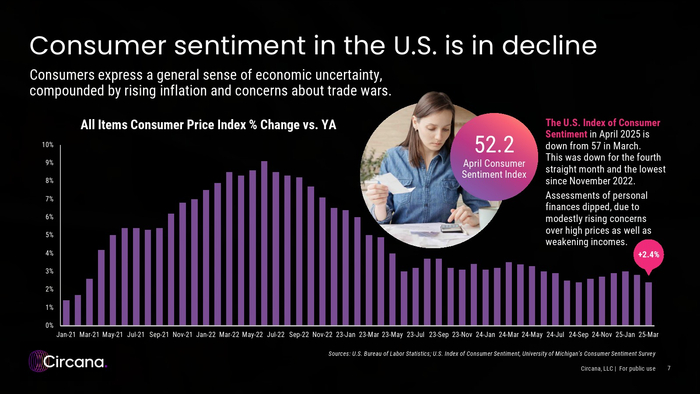

消费者对支出变得更加谨慎,担心通胀以及关税对价格的潜在影响。尽管促销深度和广度保持相对稳定,但促销带来的销售额提升有所增加。零售商可以在不显著侵蚀利润的情况下,使促销活动更具意义。

零售药房有机会向更注重医疗保健的方向扩展,从而吸引更多消费者。消费者欣赏在当地药房接种疫苗的便利性,这为提供更多服务创造了机会。

随着消费者转向自有品牌以寻求更低价格,提升自有品牌增长存在机会。产品应体现药房支持健康的特性。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!